|

違法なファクタリングにご注意!

近年問題になっているファクタリング被害について解説しています。

(ファクタリング被害について)

このところ、資金繰りに苦しむ事業者や、生活に苦しむ人たちが、「ファクタリング」という取引をして、そこから抜け出すことができなくなってしまう、というケースが増えてきています。

ファクタリングというのは、例えば、事業者が売掛金の入金までの資金繰りがつかないときに、売掛債権を譲渡して、お金に変えることを目的として、行われる取引です。

ファクタリング業者は、「ファクタリング」は金銭の貸付ではないから、利息制限法、貸金業法、出資法などの法律は適用されないと主張して、まるで合法な取引であるかのように、堂々とインターネットなどで宣伝広告をしています。

しかし、このような取引を安易に利用してしまうことには、大きな問題があります。

(ファクタリングの仕組み)

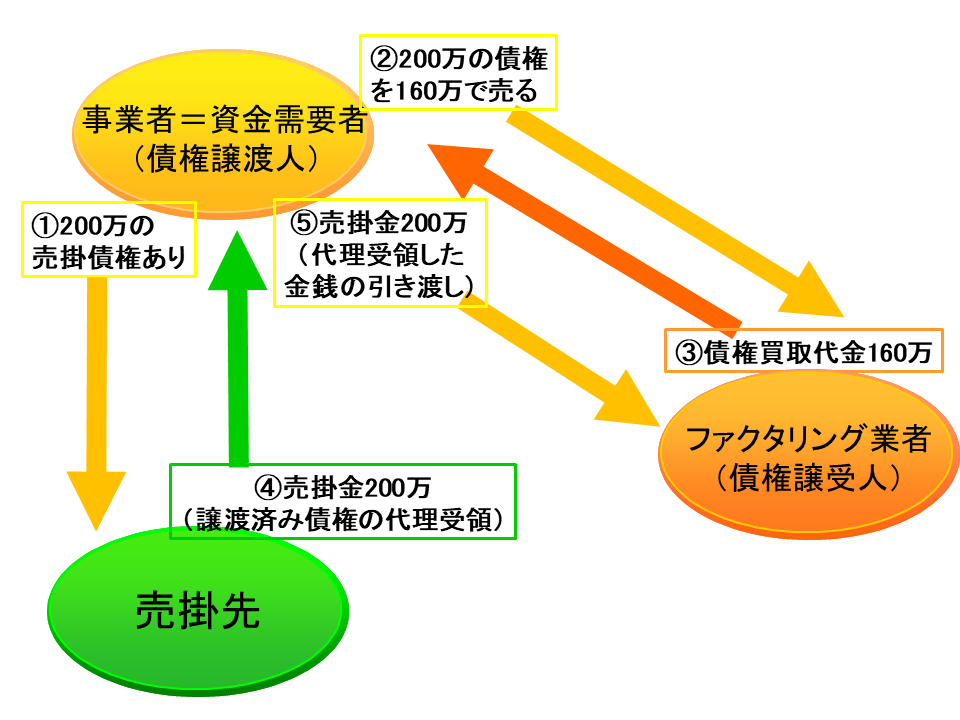

ファクタリングの仕組みを図にすると、次のようなものです。

これでは、160万円を借りて200万円を支払った(利息40万円)と、何も変わらないように見えます。例えば、仮に、160万円を受領(①)してから、200万円を支払う(②)までの期間が1か月とすると、実質年利は約300%です。

(40万円÷160万円)×12か月×100=300%

貸金業の登録を受けない者が、このような取引を行うことは、貸金業法違反(無登録営業)、出資法違反(高金利)の犯罪行為となるではないか、という問題があります。

ファクタリング業者によれば…

① これは債権売買契約(債権の譲り受け)であり、金銭消費貸借契約(金銭の貸付)をしたのではないから、貸金業法、出資法、利息制限法は適用されない。

② 額面200万円の債権といっても、売掛先が倒産した場合のリスク(回収不能リスク)は、ファクタリング業者が負担することになっている。

③ 額面200万円の債権の価値を適正に評価した上で、合意により、買取代金(160万円)を決めている。差額40万円は利息ではないから、合法な取引である。

というように主張されます。

しかし実際には…

① 債権譲渡がされたときは、そのことを売掛先へ知らせるのが普通であるのに、ファクタリング取引では、売掛先へ知られずに取引できることが強調されている。

② ファクタリングを利用した事業者は、今までどおり、売掛先から売掛金を受け取り、ファクタリング業者に支払うことになる。

③ 回収不能となるリスクは考えられないような債権が、売掛先の信用リスク(売掛金が支払われないおそれ)とは関係なく、著しく低い金額で買い取られている。

などの問題があります。

たとえ、形式的には金銭消費貸借契約(金銭の貸付)ではなくても、このように、経済的に貸付と同様の機能をもっているものは、貸付とみなすべきではないか、と考えられます。

(金融庁の注意喚起)

金融庁は、次のように注意喚起しています。

https://www.fsa.go.jp/user/factoring.html

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

○ ファクタリングとして勧誘を受けたが、契約書に「債権譲渡契約(売買契約)」であることが定められていない

○ ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

などのケースは、ファクタリングを装った貸付けの疑いがありますので、十分注意してください。

また、ファクタリングであっても、経済的に貸付けと同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

○ 売主が債権を買い戻すこととされている

○ 売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります(貸金業の該当性については、契約書の文言だけでなく、経済的側面や実態に照らして判断されるものです。)。

(日本弁護士連合会の会長声明)

日弁連は、次のような会長声明を出しています。

https://www.nichibenren.or.jp/document/statement/year/2020/200617.html

ファクタリングと称し、売掛債権を買い取るという形式を採っていたとしても、債権の買取代金が債権額に比べて著しく低額であったり、高額な手数料を差し引いたりする一方で、買い取った当該債権の管理・回収を自ら行わず、その売主に当該債権を回収させ、これをファクタリング業者に支払わせるものは、経済的に貸付けと同様の機能を有していると考えられるから、貸金業法、出資法の「金銭の貸付」に当たるものである。

したがって、貸金業の登録を受けずに、業として、上記のような金銭の貸付に当たる資金融通サービスをファクタリング業者が行うことは、貸金業法に違反する(同法47条2号、11条1項)。また、上記のようなファクタリング業者が徴収する手数料は利息とみなされるから、これを年利に換算した場合に年20%を超えているときは、出資法に違反する(同法5条2項、さらに年109.5%を超えているときの重罰規定として同条3項)。これらは、いずれも刑事罰の対象となる行為である。

加えて、民事的には、手数料が年利換算で年15〜20%を超えているときは利息制限法により制限超過部分が無効となる上、さらに年109.5%を超えているときは、貸金業法42条1項により契約全部が無効となるものである。

(違法なファクタリングにご注意!)

ファクタリングを利用してしまっている事業者の方は、売掛先へ債権譲渡通知を発送されることを恐れて、弁護士への委任(→訴訟)へと踏み切れないことも少なくありません。

それでも、手数料(債権額と買取金額の差)の負担が大きいファクタリングの利用を続けていくことは、かえって資金繰りの悪化を招く結果は避けられないことが多いはずです。たとえ、一時的には急場を凌いだように思えたとしても、かえって、状況は悪化していきます。

決して、安易にファクタリングに手を出さないように、また、すでにファクタリングを利用してしまっている人は、できるだけ早く弁護士等に相談するように、十分に注意する必要があります。

|

|